내집마련 - 특례보금자리론 후기(생애최초)

경제공부를 하다 보면, 레버리지 효과에 대해 많이 보고 듣게 됩니다.

특히 내집마련을 위한 레버리지 첫 번째는 주택담보대출이 될 텐데요.

처음으로 서울에 내집마련을 하면서 특례보금자리론을 받게 되었습니다.

1년 한시 운영이다 보니 현재 상관이 없는 분들도 있겠지만,

과거, 그리고 미래에도 지금과 같이 부동산 연착륙을 위해

정부에서 비슷한 이름으로 또 다른 형태의 정부보증 주택담보대출을

내놓지 않을까 해서 정리해 보려고 합니다.

특례보금자리론이 어떤 대출인지는 워낙 많은 분들이 적어 주셨기에

여기서는 생략하고 저는 특례보금자리론을 신청하면서

발생했던 이슈들을 나열해 보려고 합니다.

내집마련 타임 테이블

| 날짜 | 진행 내역 | 비고 | |

|---|---|---|---|

| 1. | 2023.01.26 | 특례보금자리론 금리 인하 | 공지 보기 |

| 2. | 2023.01.30 | 특례보금자리론 신청 접수 | |

| 3. | 2023.07.28 | 특례보금자리론 금리 인상 | 공지 보기 |

| 4. | 2023.08.06 | 아파트 매매 계약 | |

| 5. | 2023.08.29 | 특례보금자리론 신청 | |

| 6. | 2023.08.30 | 특례보금자리론 금리 인상 | 공지 보기 |

| 7. | 2023.09.05 | 우리은행 콜센터 상담 | 대출 신청 내역 확인 ✅신청 접수 완료💯 |

| 8. | 2023.09.06 | 주택금융공사 콜센터 전화 | 대출 신청 내역 중 ✅동거인 관련 무상거주인 확인 |

| 9. | 2023.09.06 | 특례보금자리론 심사지원센터 신청 완료 |

|

| 10. | 2023.09.11 | 특례보금자리론 심사 완료 |

|

| 11. | 2023.09.13 | 일반형 및 일시적 2주택차 취급 중단 공지 |

공지 보기 |

| 12. | 2023.10.13 | 특례보금자리론 실행 통지(우리은행) | |

| 13. | 2023.11.07 | 특례보금자리론 실행 |

특례보금자리론 특징

- 9억원 이하 공부상 주택 시세 - 안내 PDF 다운

- 무주택 OR 1주택

- 소득 상한 제한없음 - 안내 PDF 다운

- LTV 최대 70%, DTI 최대 60%, 생애최초 LTV 최대 80%

- 대출한도 5억

- 대출만기 10,15,20,30,40,50 (만39세 40년, 만34세 50년)

- 임대차 보전용도로 세입자가 있어도 가능

특례보금자리론 Q&A

- 대출은 언제부터 언제까지 신청 가능한가요?

-> 아낌e : 대출 실행일 기준 최소 30일, 최대 70일 내 신청 가능!

-> 시중은행 신청 시는 좀 더 빠를 수 있으나 고객센터와 상의해야함. - 임차인이 있어도(갭투자) 대출 가능한가요?

-> 대출한도 내 임차보증금을 제외한 금액 대출 가능. - 금리인상 소식이 들리는데 금리가 오르나요?

-> 금리는 신청일자의 금리와 실행일 금리중 낮은 금리로 실행됨! - 2023.09.27 대출 중단 소식이 들리는데 이제 신청 못하나요?

-> 2023.09.26일까지 대출신청이 완료된 경우 가능!(서류가 부족해도 담보에 대한 신청이 완료되면 진행가능)

특례보금자리론 신청

금융인증서가 실행되고 부터 편리함에 금융인증서만 사용하고 있는데요,

정부 사이트다 보니 역시 금융인증서를 지원하고 있었고

모든 과정이 금융인증서로 진행되다 보니

인증서 오류, 복사, 등록 등에

스트레스가 없어서 좋았습니다.

다만 공공기관끼리의 완벽한 연계가 안되다 보니

아쉽게도 진행하면서 스크래핑이 안되는 이슈도 있었습니다..ㅎㅎ

특례보금자리론 생애최초

제 이름으로 주택을 처음 구입하는 것이고, 매매가격이 9억을 넘지 않다 보니

생애최초 요건을 맞출 수 있었습니다.

그래서 LTV 최대 80%까지 담보대출을 신청할 수 있었는데요.

주택의 종류에 따라 방수공제가 있는 경우 LTV 70%까지 대출이 안 나오게 됩니다.

이때 구입자금보증을 통해서 나머지 금액을 더 대출을 내주는데요.

하지만 구입자금보증료가 있습니다…

쨋든, 이걸 활용해서 80%까지 지원하겠다는 게 주택금융공사의 전략입니다.

제가 매매한 아파트의 KB시세는 6억 2천만 원인데

이걸 기준으로 매매가의 70% 4억 3400만원 까지는 담보부 대출

나머지 매매가의 10% 6200만 원은 보증부대출이 됩니다.

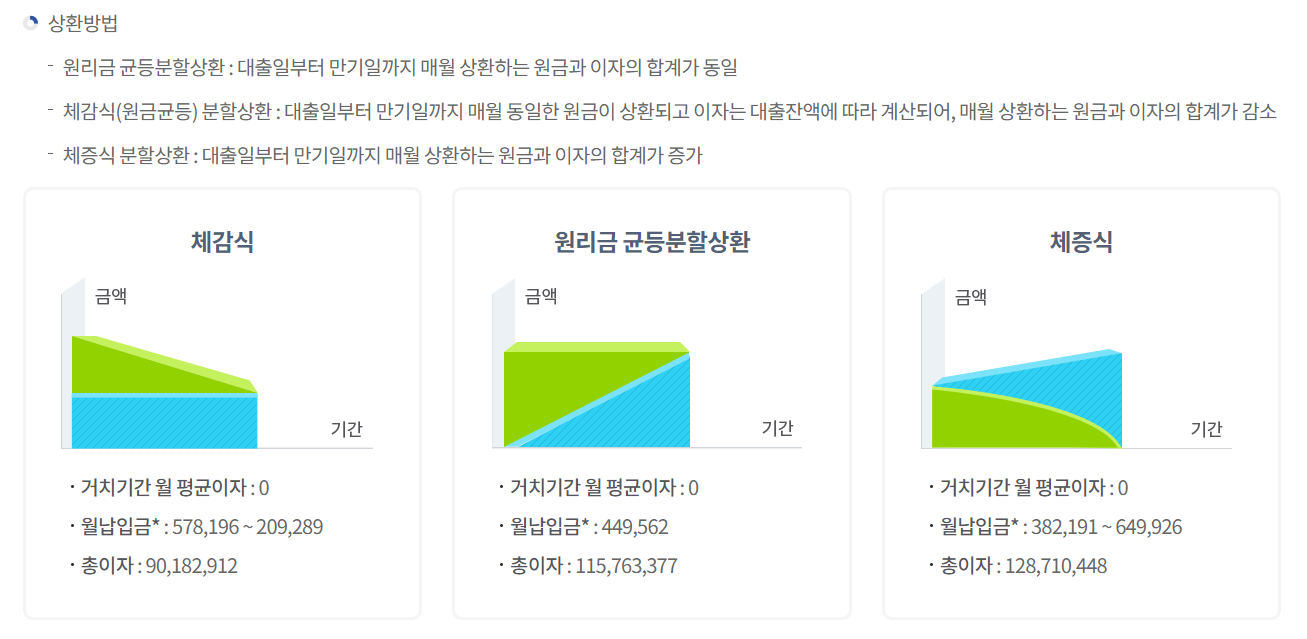

특례보금자리론 금리 - 체증식

특례보금자리론은 만기가 길어질수록 금리가 높아지며,

원금균등, 원리금균등, 원리금체증식 3가지 상환방식을 제공하고 있습니다.

원리금체증식상환 방식이 생소하실 수 있는데요.

왜 제가 원리금체증식 상환을 하게 되었는지

아래 자료를 가지고 설명하도록 하겠습니다.

1억 원, 만기 40년, 대출금리 5%

한국주택금융공사 월별상환원리금 계산기

주택금융공사에서 제공하는 월별 상환 원리금으로 확인해 본 결과

각 상환 방식에 따라 계산해 보면 체감식(원금균등) 상환 방식이

가장 적은 이자를 내는 걸 확인할 수 있습니다.

하지만 제가 체증식을 선택한 이유는

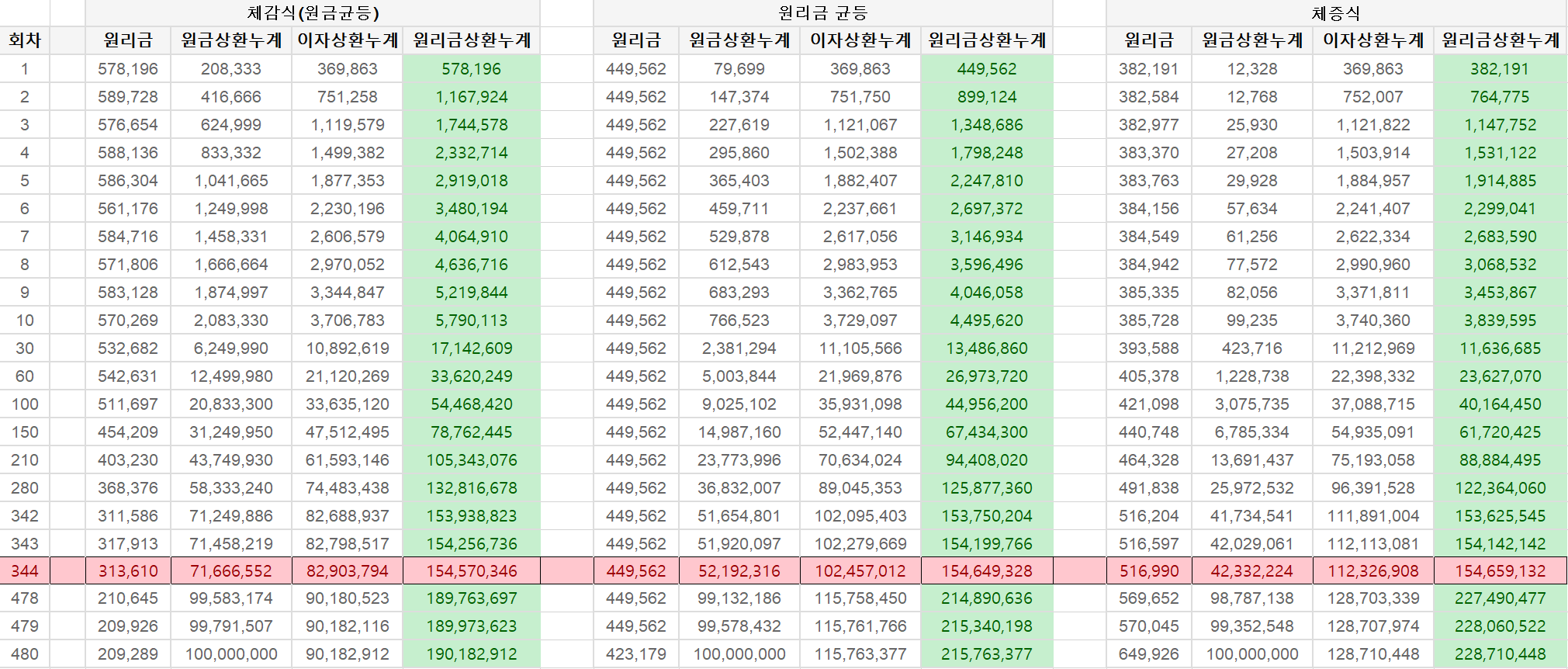

아래 엑셀표를 보시면 이해가 쉬우실 것 같아요.

원리금 상환 누계를 보면 체증식을 유지했을 때

내가 은행에 낸 돈이 가장 많아지는 시기는

344회차, 즉 28년하고도 8개월이 지난 시점에야

다른 상환 방식보다 많은 돈을 내게 됩니다.

그렇다면 여기서 궁금증이 생기죠?

원금균등일때 내가 낸 원금이 더 많지 않냐

아파트를 팔 때 덜 갚아도 되지 않냐? 인데요.

자본주의에서 지금의 3천만 원과 30년 후의 3천만 원의 가치가 같을 수 없다는 걸

2015년 압구정 아파트 기사 이 기사를 보면 이해하게 됩니다.

지금의 3천만 원 차이가 30년 후에 어떻게 될지 모르지만

자본주의에서는 역사적으로 돈의 가치가 떨어지기 때문에

지금 당장 돈을 적게 내는게 좋다는 게 제 생각입니다.

👺다만, 체증식 상환은 만 39세, 40년 만기 까지만 선택가능💢

Leave a comment